Hirdetés

-

- Agrárhírek

-

Tudássorozat őstermelőknek: bővebben az adózási szabályokról

Tudássorozat őstermelőknek: bővebben az adózási szabályokról

A mezőgazdasági őstermelői tevékenység önállóan vagy őstermelők családi gazdaságának tagjaként folytatható. Ezenkívül családi mezőgazdasági társaságban is végezhető mezőgazdasági, erdőgazdasági és kiegészítő tevékenység. Az őstermelői tevékenységből származó jövedelem önálló tevékenységből származó jövedelemként adóköteles, amelyet a bevételből kiindulva kell megállapítani. Összegyűjtöttük a mezőgazdasági őstermelőkre vonatkozó adózási szabályokat.

Az Adózóna írt arról, hogy A Nemzeti Adó- és Vámhivatal (NAV) frissítette a honlapján a mezőgazdasági őstermelők adózásáról szóló információs füzetet, ennek alapján készítünk cikksorozatot a tudnivalókról.

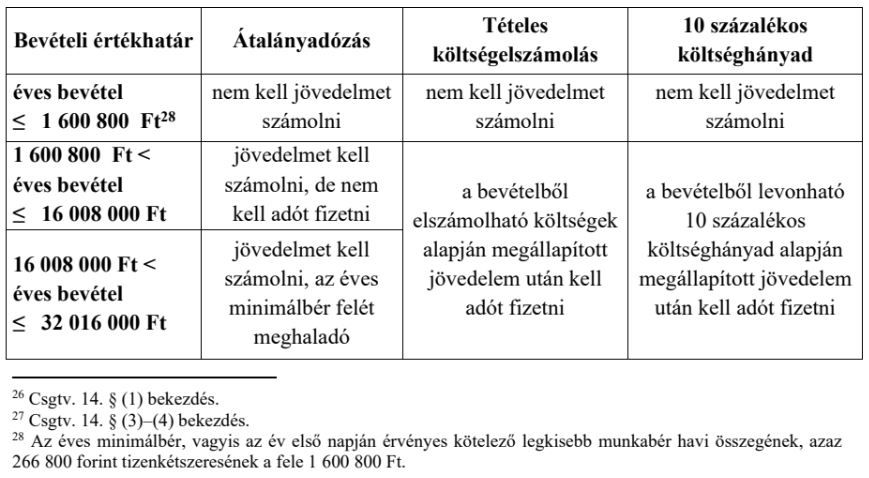

A mezőgazdasági őstermelő az őstermelői bevételéből háromféle módszerrel állapíthatja meg a jövedelemét:

- átalányadózással,

- tételes költségelszámolással,

- 10 százalékos költséghányad alkalmazásával.

Az egyes jövedelemszámítási módszerek fő jellemzői 2024-ben a következők:

Az egyes jövedelemszámítási módszerek szabályainak részletezése előtt meg kell határozni az őstermelői bevételek körét.

A bevétel

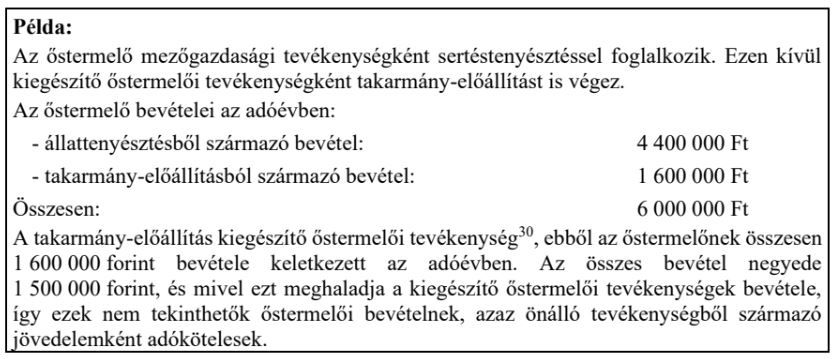

Mezőgazdasági őstermelői tevékenységből származó bevételnek a Csgtv. szerinti őstermelői tevékenységből származó bevétel számít. Nem tekinthető őstermelői tevékenységből származó bevételnek a kiegészítő őstermelői tevékenység, tevékenységek bevétele, ha annak mértéke – több kiegészítő őstermelői tevékenységnél együttesen számítva – meghaladja az őstermelői tevékenységből származó éves bevétel negyedét. Ha a kiegészítő őstermelői tevékenység, tevékenységek bevétele ezt a bevételi arányt meghaladja, a kiegészítő tevékenységből származó teljes bevételre az önálló tevékenységből származó jövedelemre vonatkozó szabályokat kell alkalmazni.

Példa a számításra:

Lényegében őstermelői bevétel minden olyan bevétel, amelyet a magánszemély e tevékenységével összefüggésben megszerez. Az őstermelői tevékenységből származó bevételt az Szja tv. 2. és 4. számú mellékletének rendelkezései szerint kell figyelembe venni.

Bevétel többek között:

- az értékesített termék, a tevékenység ellenértékeként vagy ezek előlegeként befolyt, vagy váltóval kiegyenlített összeg, a természetben kapott ellenérték – valamennyi esetben a felár, az engedmény, az árkiegészítés figyelembevételével;

- a szállításért vagy csomagolásért külön felszámított összeg;

- az előállított vagy vásárolt terméknek, a végzett vagy vásárolt szolgáltatásnak a szokásos piaci értéke, ha azokat a magánszemély saját célra használja fel, illetve részben vagy egészben ellenszolgáltatás nélkül másnak átengedi akkor, ha ezzel kapcsolatosan bármely évben költséget számolt el,

Nem kell a bevételt növelni a saját célra történő felhasználás és a részben vagy egészben ellenszolgáltatás nélküli átengedés értékével, ha az azzal kapcsolatos kiadásokat nem számolta el költségként, vagy ha e kiadásokkal az összes költségét arányosan csökkenti, vagy a terméket, a szolgáltatást elemi károk, katasztrófák esetén közadakozás keretében nyújtotta.

- az adó különbözetének visszatérítése, ha a befizetést az őstermelésből származó bevételével szemben költségként bármely évben elszámolta;

- a káreseménnyel összefüggésben kapott kártalanítás, kártérítés, ideértve a felelősségbiztosítás alapján felvett összeget is, továbbá annak a biztosítási szolgáltatásnak az értéke, amelynél az arra jogosító biztosítási díjat korábban elszámolta költségként az őstermelő;

- a kapott kamat;

- a kapott kötbér, a késedelmi kamat, a bírság, a büntetés címén kapott összeg, valamint a fizetett kötbér, kamat, bírság, büntetés visszatérítése címén kapott összeg, kivéve, ha ez utóbbiakat korábban költségként nem számolta el;

A termelési tényezők, vagyis a kizárólag üzemi célt szolgáló tárgyi eszközök eladásából származó bevételt nem a kiegészítő őstermelői tevékenység bevételei közt kell figyelembe venni. Ilyenkor a jövedelmet az értékesített vagyontárgy jellegétől függően az ingó vagyontárgy átruházásából származó jövedelemre , vagy az ingatlan átruházásából származó jövedelemre34 vonatkozó szabályok szerint kell megállapítani.

A bevétel csökkentése

Változás 2023. július 15-től, hogy az őstermelő előzőek szerinti ingó értékesítésekor a bevételt az igazolt költségeken túl csökkentheti az őstermelői tevékenység keretében hasznosított, kizárólag üzemi célt szolgáló azon tárgyi eszköz értékcsökkenésként még el nem számolt beruházási költségével, amelyet a tárgyévben, illetve a tárgyévet követő évben az adóbevallás benyújtásáig, de legfeljebb a bevallás benyújtási határidejéig megszerez. Amennyiben az újonnan beszerzett ingó vagyontárgy beruházási költsége meghaladja az átruházásból származó bevételt, akkor a fennmaradó összeg az értékcsökkenési leírásra vonatkozó szabályok (Szja tv. 11. számú melléklet II. fejezet) szerint számolható el.

A termőföld nem számít kizárólag üzemi célú tárgyi eszköznek, így ennek értékesítésekor az ellenérték nem őstermelői bevétel, az adókötelezettséget az ingatlanértékesítésre vonatkozó szabályok alapján kell meghatározni. Nem számít kizárólag üzemi célú tárgyi eszköznek a személygépkocsi sem, eladásakor az ingó vagyontárgy átruházásából származó jövedelemre vonatkozó szabályok az irányadók. Az őstermelők családi gazdaságának tagjai által használt személygépkocsi, termőföld értékesítésekor az ellenérték kizárólag az azt értékesítő tulajdonos bevétele.

Ha a mezőgazdasági őstermelő e tevékenysége mellett egyéni vállalkozói tevékenységet is folytat, akkor őstermelői bevételként kell figyelembe vennie az őstermelői tevékenység során előállított azon termékek szokásos piaci értékét, amelyeket egyéni vállalkozóként értékesít – például a zöldségboltjában –, és ezeknek a termékeknek az értékesítéséből származó bevételt az egyéni vállalkozás bevételei között kell szerepeltetnie. Ezt a szabályt kell értelemszerűen alkalmazni, ha a magánszemély az őstermelők családi gazdasága tagjaként folytatott őstermelői tevékenységéből származó bevétele mellett önálló tevékenységből származó bevételt is szerez.

Kapcsolódó cikkek

Hirdetés

További híreink

Kártevők a napraforgóban: előrejelzés 2024-re

2024.03.08.A napraforgó a legfontosabb olajos növény Magyarországon. 2023-ban az egy évvel korábbinál 25 ezer hektárral kisebb területen, mintegy 677 ezer hektáron termesztették (KSH). A védelmet már a napraforgó-csíranövénynél el kell kezdeni. A védelem a helyes gépbeállítással indul. Ezzel megfelelő teret lehet adni a növények fejlődéséhez, ami segíti a károsítók által okozott károk kompenzálását.

5 kérdés és 5 válasz a hatékony karbamidtrágyázásról

2024.03.08.Bemutatjuk a KITE Zrt. által forgalmazott UREUS 46-ot, ami Limus Care ureáz inhibitorral kezelt granulált karbamidot jelent.

Fél tucat gyógynövény, amivel csökkenthető a vércukorszint

2024.03.07.Hazánkban is jó néhány olyan gyógynövény beszerezhető, melyek fogyasztása hozzájárulhat a vércukorszint csökkentéséhez. Érdemes megnézni a felsorolást, mert van közülük olyan is, mellyel mérsékelhető a cukor utáni sóvárgás. Napjainkban egyre nagyobb probléma az inzulinrezisztencia és annak következménye, a cukorbetegség. Ezt is enyhíthetik.

Megszavazta az Európai Parlament: az élőhelyek egyötödét helyre kell állítani 2030-ra

2024.03.07.A tagállamoknak egyre több leromlott ökológiai állapotú élőhelyet kell helyreállítaniuk: 2030-ra legalább 30, 2040-re legalább 60, 2050-re pedig legalább 90 százalékukat. A mezőgazdasági termelés alá vont területek esetében rendkívüli helyzetekben ideiglenesen felfüggeszthető a követelmények teljesítése. Az európai élőhelyek több mint 80 százaléka nincs megfelelő ökológiai állapotban.

Mikrobák szerepe a növények nitrogén-, foszfor- és káliumellátásában

2024.03.07.A talajbaktériumok részt vesznek a tápelemek feltárásában, a nitrogén megkötésében, így a növények tápanyagellátásban is. A következőkben a nitrogénkötésről és a foszfor-, káliumfeltárásról lesz szó.

Budapesten tüntetnek a gazdák, lezárások lehetnek

2024.03.07.Utcára vonulnak a megyar gazdák, amivel a kormányzati agrárpolitika megváltoztatását szeretnék elérni. A három naposra tervezett megmozdulás szomaton kezdődik majd.

Legújabb hirdetések

Hirdetés

Hirdetés

10 éven belül Közép-Európa elsőszámú agráregyeteme lenne a MATE

2021.02.13.2021. február 1-jén létrejött a Magyar Agrár- és Élettudományi Egyetem, amely közhasznú magán felsőoktatási intézményként folytatja működését. Az intézmény fenntartója a Magyar Agrár- és Élettudományi Egyetemért Alapítvány. A Kuratórium elnöke Dr. Csányi Sándor, az OTP Bank elnök-vezérigazgatója; tagjai: Dr. Nagy István, agrárminiszter; Lázár János, országgyűlési képviselő, a Nemzeti Ménesbirtok és Tangazdaság Zrt. által ellátott állami feladatok koordinálásáért felelős kormánybiztos; Dr. Horn Péter, rector emeritus, az MTA rendes tagja és Dr. Bedő Zoltán, az MTA rendes tagja.

Hirdetés

Hirdetés

Hirdessen a Magro.hu oldalon!

Válasszon prémium megjelenési megoldásaink közül!

MédiaajánlatIratkozzon fel hírlevelünkre!

Hirdetés

Hirdetés